来源:大强说车事儿

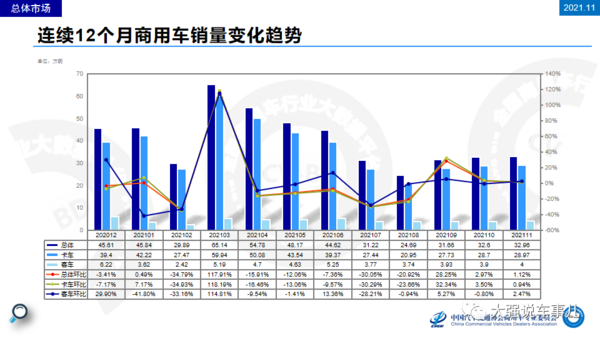

2021年注定是个不平凡的一年,受到疫情、能源、经济危机等多重因素影响,商用车行业进入了深入调整期。1-11月份商用车已完成销售441.56万辆,同比下降5.55%。自8月起,商用车销售市场进入低迷期,受之影响,商用车金融行业随之进入调整期。

商用车金融行业随着近几年商用车销量井喷,涌入了大量的金融机构。热钱的涌入,造成了商用车金融市场的“过度繁荣”,据不完全统计,商用车金融市场机构已多达近200家,更多的玩家正在信誓旦旦的准备入场。

钱就像流水,无孔不入,快速逐利的思维在金融行业屡见不鲜。但商用车金融不同于乘用车金融,也与小微行业信贷业务有不同。无论是银行的信贷,还是租赁公司融资融物的业务模式,商用车金融行业的本质是“经营性融资”,而绝非是个人消费信贷。

着重说明,商用车是生产经营性工具,以干线牵引车为例,平均每辆车每年能产生超过100万元的服务衍生价值。可以说,每台商用车就是一家小微企业。而且是持续产生价值的小微企业。

1. 风险关注点:车

商用车作为生产经营工具,是要通过不断的运营产生的收益来偿还融资款。因此,车辆的持续稳定运营能力,是影响还款最重要因素,没有之一。我曾经亲身经历的一台逾期车辆,原因就是因为贷款人新买的车,只运营了3天,修车2个月导致的还款逾期,客户与金融公司苦不堪言。因此,商用车车型的适配和稳定的运营决定了商用车还款的稳定性。

2. 风险关注点:借款人

此处着重关注个人作为借款人的风险。商用车是经营性设备,而非个人消费。让一位资质良好的公务员买一台商用车,用他的工资收入来覆盖还款肯定逾期。司机的个人历史信用与还款意愿固然重要,但绝对不是在征信“连三累六”等硬性指标下的审核。商用车行业的司机的收入不稳定性决定着部分司机在金融机构的征信表现是有瑕疵的,这也是我国物流行业结账难问题的真实写照。请金融企业按照行业的风险特性,给予真实借款人更多的理解,而非一刀切!

重中之重的是要审视商用车司机的运营经验和能力,同行不同利的商业规律是一直存在的。借款人的行业经验决定着他能否持续稳定的运营。在相同的还款意愿和物流市场低迷的环境下,一个信用有瑕疵的老司机与一个征信良好的新手司机相比,老司机的还款能力往往会更好。

3. 风险关注点:首付

再次重申:商用车运营是生产经营性行为,购车首付款作为生产设备的前期投入,是进入这个行业重要的门槛。如今的金融无序竞争下导致的0首付,负首付的产品,大大拉低了行业的准入门槛,越来越多的新手司机以最低的条件进入到本就竞争白热化的物流运输行业。首付的降低,还款额的增加,导致着司机的正常收入无法覆盖还款,进而导致现金流断裂,产生逾期。

提个醒,随着物流行业的周期性调整和燃料价格的持续性波动,一年之前所有基于物流收入的测算模型已基本失效,请重新审视自己所谓的营收模型。

4. 风险关注点:渠道

此处讲的渠道风险为商用车经销渠道和挂靠公司存在的风险。

商用车经销商无论是一网还是二网都存在着巨大合作风险。现如今,越来越多的金融机构将商用车金融环节的报单、信审、放款、抵押等工作“外包”给了渠道,自己的金融专员则承担了所谓的管理的职责。自2019年广西连环骗贷案发生以来,多家金融机构在渠道处的被挪用放款资金、虚假发票、虚假保单等行为造成了数以亿计的直接损失。

而挂靠公司作为我国商用车行业不可或缺的重要参与者,同样承担着车辆“产权”拥有者的地位。在巨大利益诱惑下,挂靠公司为客户提供“垫首付”、“垫保险”等借款行为导致与司机的经济纠纷案件屡见不鲜。更有甚者将司机的挂靠车辆作为“公司财产”进行抵押借款。更有甚者,在借款人逾期后,金融公司处置车辆时向金融公司索要少则几万,多则十几万的所谓的过户费用作为过户条件,给金融企业带来了巨大的合作隐患。

2020年1月,中国汽车流通协会商用车专业委员会在京召开了一场商用车金融风险的闭门研讨会,近60多家主流商用车金融企业悉数到场,决定建设“商用车金融风险警示数据库”,将商用车金融B端的风险案件予行业共享。经过一年多的建设和首期收据收录,此功能现已上线。

商用车风险警示平台已收录了近5500家涉及到挪用放款/还款资金、权证与材料作假、协助客户拆除GPS、恶意不配合车辆过户等近30种风险表现的企业。而多数案件并无法作为刑事案件报警立案,多数案件将陷入合同纠纷的漫长诉讼周期,更多的案件最后只能不了了之,金融企业独自承担损失。

5. 风险关注点:员工

一线作业人员的风险近些年来尤为突出,究其根本原因,企业对待从事商用车金融行业的各个岗位的员工定位是什么?

对待前端人员:业务员?风险审核员?资产管理员?

对待中台人员:合同、权证整理员?报表填写人员?

对待信审人员:初级电核人员?点鼠标的流程操作人员?

商用车金融行业是一个专业性极强,涉及行业知识体系繁杂的行业。对于车型、车价、用途、所服务行业、运营经验、收入结构、渠道风险、流程风险,乃至于地区、省区、国家的经济形势等等所涉及到的各项要点能否独立掌握。

商用车金融不要一上来就谈模型,谈体系,谈数据!尤其是新进入行业的新金融机构,前中后台的从业人员有多少是这个行业出来的,有多少真正懂这个行业的基本风险点在哪里的?全部指望担保,指望经销商,指望渠道?那还不如聊聊世界和平靠谱!

人才是企业发展的核心动力,准备入局者和正在参与者,2022年请着重建立起自己的人才培养体系和管理体系,没有人才就先别着急入场,千万不要拿你的一知半解对抗别人赖以生存的本事。毕竟行业大咖都已入局,切忌成为接盘侠!

商用车新车金融已进入了存量竞争期,主流玩家几乎全部是战略性布局。如无行业或者产业背景的金融机构建议就不要选择这个赛道了,不要用你所谓的行业整合战术去对抗别人的战略布局。

6. 风险关注点:业务模式

金融的本质就是经营风险!对于风险的审视,对于寻找利润与风险的平衡是金融企业安身立命的本领。如何利用好在产业上的资源禀赋,做好战略规划,2022年的市场将会在二手商用车和新能源市场有更多的机会。如何盘活每年300多万辆巨大的二手商用车存量市场,如何面对日新月异的新能源市场?

请审视你的业务模式,毕竟推动企业不断前进的要素只有利润或现金流!

以上风险点仅限于对于商用车初级风险点的关注。商用车金融飞速发展近15年,经历了1.0时代的“近20%的利差来博弈风险”,2.0时代的“近10%的利差来博弈风险”,3.0时代的“大数据模型博弈风险”,和已经到来的4.0时代“模式和创新中寻求风险的平衡点”!