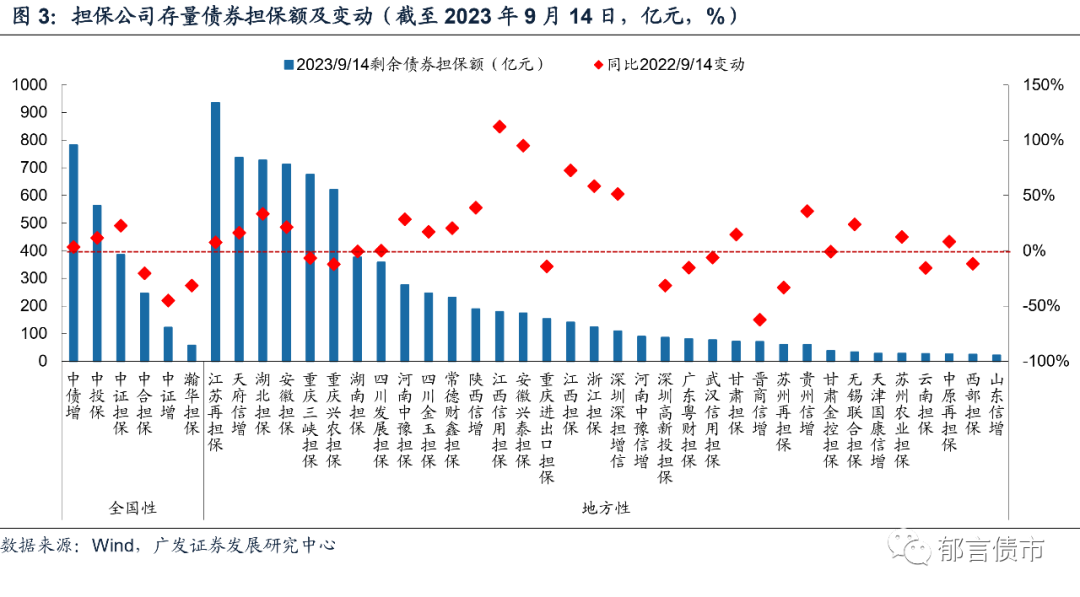

我们从股东背景、担保债券客户质量、担保业务表现三维度分析2022年担保公司基本面的边际变化。全国性担保公司中,中债增和中投保股东背景雄厚、业务稳健,代偿率较低且盈利能力良好。中债增新增民企地产债担保业务规模较大,需关注后续是否出现代偿。中证增股权分散,风控水平良好,全资子公司中证担保仍处于业务扩张期。中合担保2022年无新增代偿,不过代偿回收压力仍较大,担保业务规模收缩导致盈利下滑。瀚华担保是民企,担保债券主体资质相对较弱。

地方性担保公司中,江苏再担保近年来持续获得股东增资支持,债券担保均在江苏省内,累计担保代偿率较低。广东粤财担保、高新投担保、深担增信地处经济发达的广东省,近年来调整业务结构,非融资担保规模大幅增长,整体代偿压力相对较小。浙江担保由浙江省财政厅间接全资持股,业务仍处于扩张期,债券被担保人均为浙江省内企业,AA(2)发行人占比达50%。安徽担保在省内担保体系占据核心地位,获得安徽省政府及安徽省财政厅多次增资,再担保业务风险较小,直保业务有一定代偿压力。湖北担保2022年以来债券担保业务明显增长,担保的城投债在湖北省占比62%,省外分布较为分散。

担保公司的债券收益率呈现明显的梯队分化。截至9月14日,中证增、江苏再担保、中证担保和中投保平均行权收益率介于3%-3.2%左右。而湖北担保、重庆三峡担保、河南中豫担保和天府信增的收益率相对较高。

从流动性来看,全国性担保公司担保债的流动性整体强于地方性担保公司。中债增、中证担保、中证增、四川发展担保、中投保担保的债券流动性相对较强;江西2家担保公司担保的公募债流动性也相对较好。

担保债具有抗跌性,结合担保利差判断性价比。担保债的挖掘主要在于两种情境,一是市场对城投的风险偏好下降,选择资质较强的担保公司担保的城投债,票息相对较高且估值波动风险小于同一发行人非担保债。二是城投债收益率快速下行阶段,担保利差已经被动压缩至低位,意味着非担保债较担保债的收益率溢价空间不大,选择担保债的安全性价比相对较高。

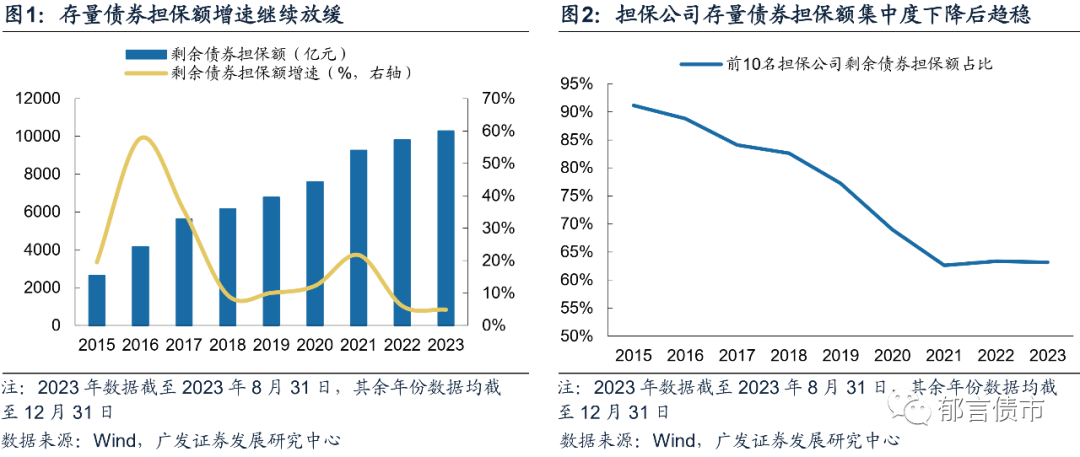

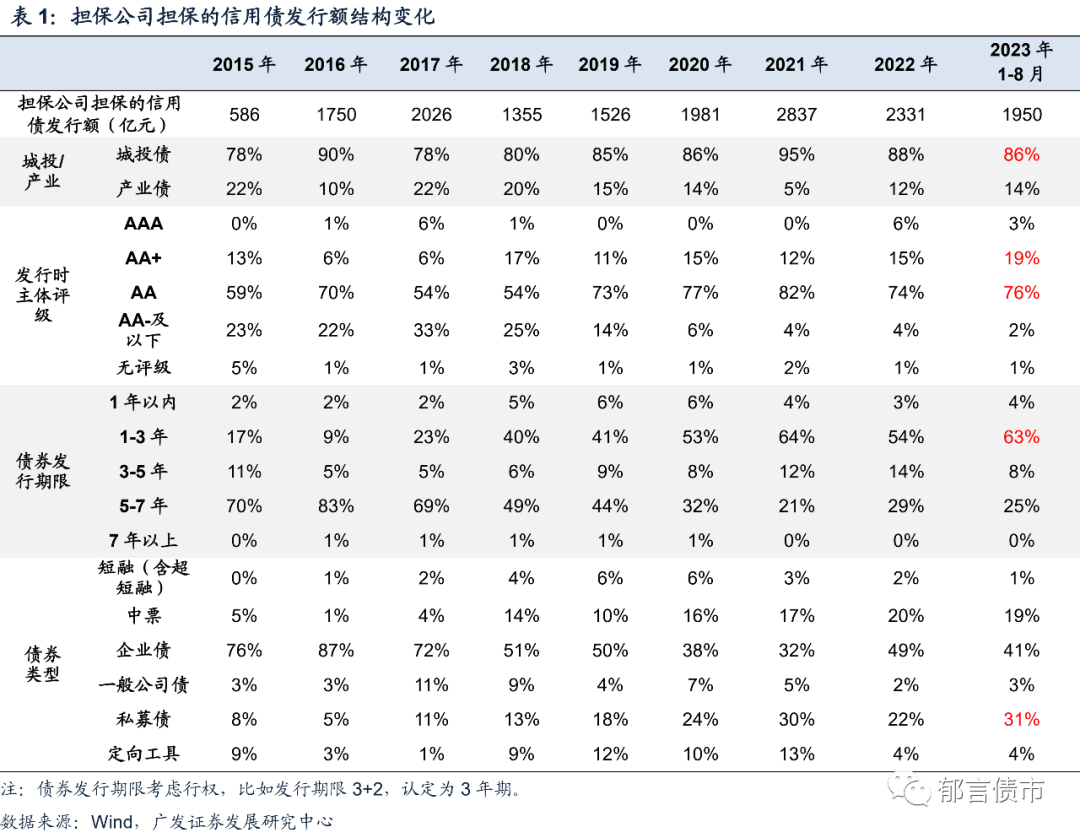

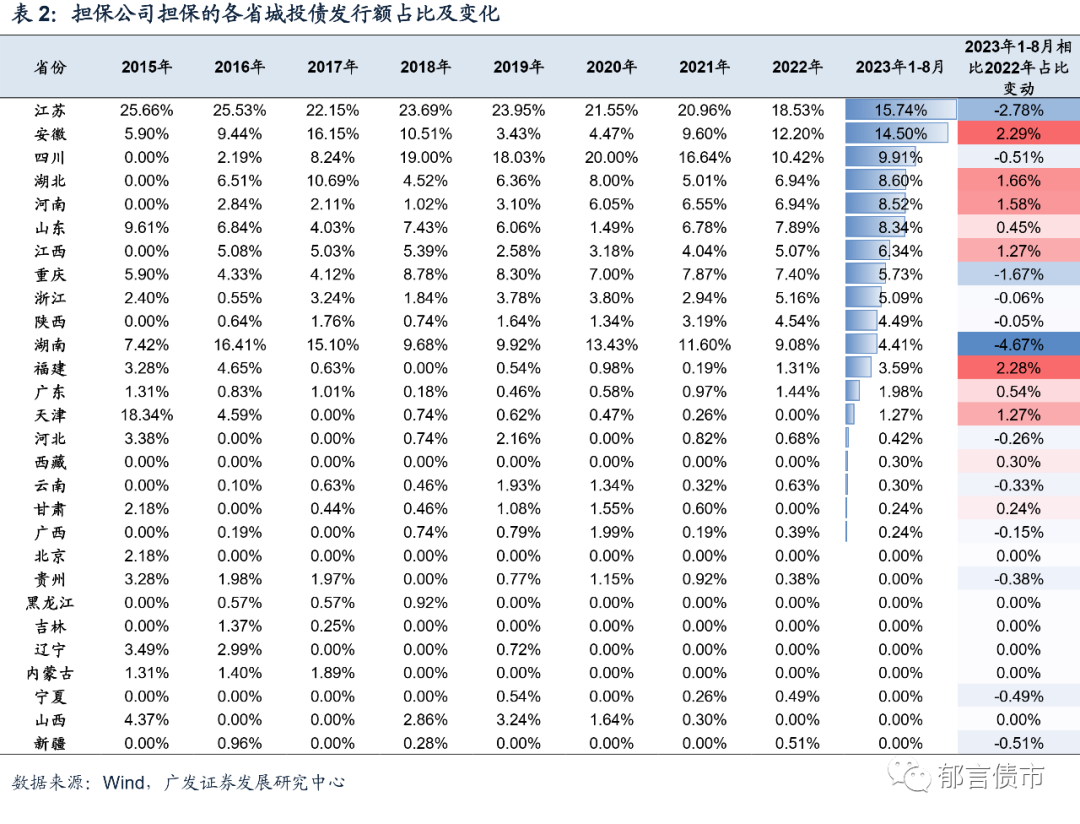

债券担保小幅增长,各家担保公司增速差异化

2022年担保公司基本面发生哪些变化